RIESGO Y RENDIMIENTO.

FUNDAMENTOS DE RIESGO Y RENDIMIENTO.

Para incrementar al máximo el valor de la entidad o la viabilidad de un proyecto, el administrador debe aprender a evaluar dos factores:

Riesgo y Rendimiento

Cada decisión financiera presenta ciertas características de riesgo y rendimiento y la combinación única de estas características produce un impacto en el precio de la entidad.

Cada decisión financiera presenta ciertas características de riesgo y rendimiento y la combinación única de estas características produce un impacto en el precio de la entidad.RIESGO.

Es la posibilidad de pérdida financiera. Los activos que tienen más posibilidades de pérdida son considerados más arriesgados que los que tienen menos posibilidades de pérdida.

En un sentido más formal, los términos riesgo e incertidumbre se usan indistintamente para referirse al grado de variación de los rendimientos relacionados con un activo específico.

RENDIMIENTO.

Ganancia o pérdida total experimentada sobre una inversión durante un período específico; se calcula al dividir las distribuciones en efectivo del activo durante el período, más su cambio en valor, entre su valor de inversión al inicio del período.

La expresión para calcular la tasa de rendimiento ganada sobre cualquier activo durante el periodo t, kt, se define comúnmente como

donde

kt= tasa de rendimiento real, esperada o requerida durante el periodo t

Ct= efectivo (flujo) recibido de la inversión en el activo durante el período de t–1 a t

Pt= precio (valor) del activo en el tiempo t en el final

Pt-1= precio (valor) del activo en el tiempo t-1 al inicio

El rendimiento, kt, refleja el efecto combinado del flujo de efectivo, Ct, y cambia de valor, Pt Pt-1, durante el período t.

La ecuación anterior se usa para determinar la tasa de rendimiento durante un período tan corto como 1 día o tan largo como 10 años o más. Sin embargo, en la mayoría de los casos, t es 1 año y, por lo tanto, k representa una tasa de rendimiento anual.

Ejemplo.

Planteamiento.

Ciencia y saber desea determinar el rendimiento de su centro de estudios y de su laboratorio de computación. El centro de estudios lo adquirió hace 1 año 150,000 quetzales y en la actualidad tiene un valor de mercado de 161,250 quetzales. Durante el año generó 6,000 de ingresos en efectivo después de impuestos.

El centro de cómputo se adquirió hace 4 años; su valor durante el año que acaba de terminar disminuyó de 90,000 quetzales a 88,500 quetzales. Durante el año, generó 12,750 quetzales de ingresos en efectivo después de impuestos.

Sustituyendo estos valores, calcular la tasa de rendimiento anual, k, de cada uno:

Solución.

Centro de estudios

K= 6,000 + 161,250- 150,000=17,250 =11.5%

150,000 150,000

Laboratorio de cómputo

K= 12,750+88,500–90,000 = 11,250 = 12.5%

90,000 90,000

Análisis.

Aunque el valor de mercado del laboratorio de cómputo disminuyó durante el año, su flujo de efectivo le permitió ganar una tasa de rendimiento más alta que la que el centro de estudios ganó durante el mismo período.

Evidentemente, es importante el impacto combinado del flujo de efectivo y los cambios de valor, como lo indica la tasa de rendimiento.

VALOR DEL DINERO EN EL TIEMPO.

El dinero que la empresa posee hoy es más valioso que el dinero que tendrá en el futuro porque el dinero que tiene hoy puede invertirse y ganar rendimientos positivos.

VALOR FUTURO Y VALOR PRESENTE.

Las decisiones y lo valores financieros se evalúan usando técnicas de valor futuro o valor presente. Aunque estas técnicas conducen a las mismas decisiones, su enfoque es distinto.

Las técnicas de valor futuro miden por lo regular los flujos de efectivo al final de la vida de un proyecto.

Las técnicas de valor futuro miden por lo regular los flujos de efectivo al final de la vida de un proyecto.

Las técnicas de valor presente miden los flujos de efectivo al inicio de la vida de un proyecto (tiempo cero).

El valor futuro es efectivo que se recibirá en una fecha futura específica y el valor presente es como efectivo que se tiene a la mano hoy.

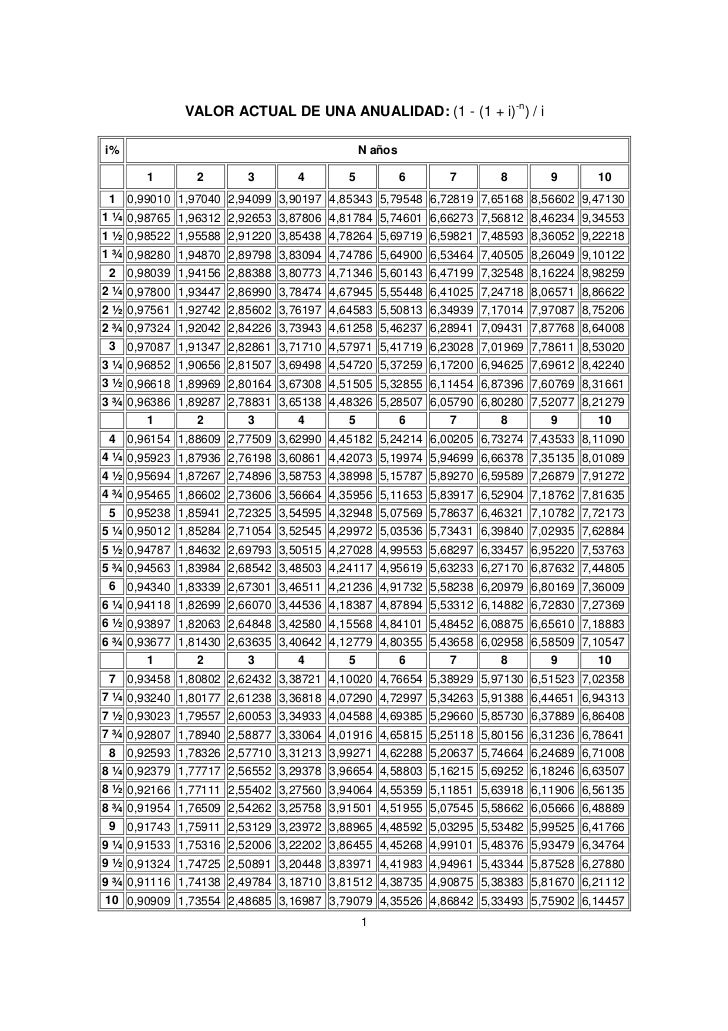

Herramientas.

Tablas financieras.

Calculadoras financieras.

Hojas de cálculo.

Ejercicios resueltos sobre valor presente y futuro.

Ejercicio valor presente y valor futuro.

Formulas.

INSTRUCCIONES: Identifique que fórmula utilizar (valor presente o valor futuro), resuelva cada uno de los planteamientos y dé un resultado.

1. Juan Molina deposita Q1,800.00 en una cuenta de ahorros que paga el 7% de interés compuesto anual. Desea saber cuánto dinero tendrá en la cuenta al finalizar 10 años.

2. Carmen Ortiz desea saber qué cantidad de dinero debe invertir el día de hoy, si al realizar una inversión a 4 años a una tasa de interés compuesto del 12% anual recibirá Q2,100.00.

3. Si al invertir hoy se recibirá en 6 años Q4,500.00 a una tasa de interés compuesto del 3% anual , ¿Qué cantidad invertí?

4. Hoy se realizó una inversión de Q3,700.00 en un fondo que paga el 16% de interés compuesto anual; se desea saber qué cantidad se tendrá dentro de 20 años.

5. Qué cantidad deposité el día de hoy si dentro de 30 años recibiré Q45,000.00 a una tasa de interés compuesto anual del 5%.

6. Julia Lorenzo deposita Q6,350.00 en una cuenta de ahorros que paga el 9% de interés compuesto anual. Desea saber cuánto dinero tendrá en la cuenta al finalizar 23 años.

7. Beberly Vásquez desea saber qué cantidad de dinero debe invertir el día de hoy, si al realizar una inversión a 9 años a una tasa de interés compuesto del 8% anual recibirá Q8,000.00.

8. Si al invertir hoy se recibirá en 16 años Q15,500.00 a una tasa de interés compuesto del 13% anual, ¿Qué cantidad invertí?

9. Hoy se realizó una inversión de Q1,000.00 en un fondo que paga el 12% de interés compuesto anual; se desea saber qué cantidad se tendrá dentro de 5 años.

10. Qué cantidad recibiré dentro de 25 años si el día de hoy deposité Q30,000.00 a una tasa de interés compuesto anual del 27%.

No hay comentarios:

Publicar un comentario